Ⅰ.はじめに

2023年5月2日に企業会計基準委員会(ASBJ)より企業会計基準公開草案第73号「リースに関する会計基準(案)」等(以下、本稿中では本公開草案とします)が公表されました。本稿では紙幅の都合上、本公開草案の概要を中心に説明します。また、本稿は執筆時点(2023年7月)の情報をもとに作成しており、本稿中意見にわたる部分については執筆者の私見であることをあらかじめ申し添えます。

Ⅱ.経緯

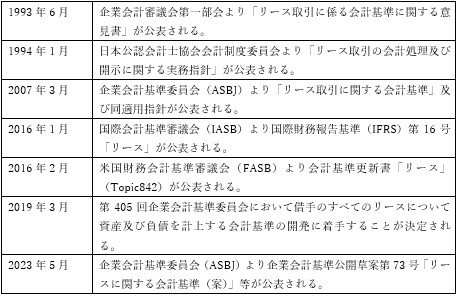

リース取引をめぐる我が国を取り巻く会計制度の変遷は下表の通りです。我が国の会計基準の設定は、2000年代以降、民間組織である企業会計基準委員会(ASBJ)が中心的な役割を担いながら、国際財務報告基準(IFRS)と調和をさせていく方向で会計基準の開発が進められています。

2016年に相次いで公表された国際財務報告基準(IFRS)第16号「リース」及び会計基準更新書「リース」(Topic842)にすべてのリース取引を原則としてオンバランスすることが盛り込まれ、我が国の現行基準等と違いが生じることとなりました。そこで、我が国においても国際的な会計基準と整合を図るために借手のすべてのリースについて資産及び負債を計上する会計基準の開発に着手し、2023年5月に本公開草案が公表されるに至りました。

Ⅲ.概要

(1)リースの定義

※原資産:リースの対象となる資産で、貸手によって借手に当該資産を使用する権利が移転されているものをいいます。

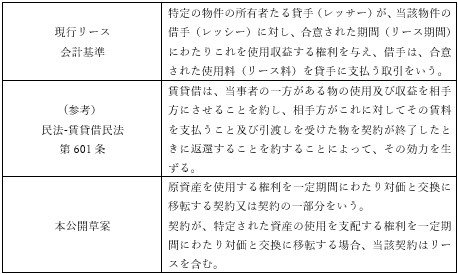

現行基準等は民法第601条の賃貸借の定義に沿った形となっています。

民法の賃貸借は契約期間中、賃借人が賃料を払い続ける限り賃貸人は賃貸借の対象物を使用収益させる義務が継続しているのに対し、本公開草案は「資産の使用を支配する権利の移転」に着目し、原資産を借手に引き渡した時点で(借手は原資産の使用が可能となる)、貸手は義務を履行し、借手はリース期間にわたって原資産の使用を支配する権利(使用権)と使用権に対するリース料支払義務を有するとしています。その点で本公開草案におけるリースは民法上の賃貸借と異なる性質を有する契約であると解釈されます。

(2)リースの識別

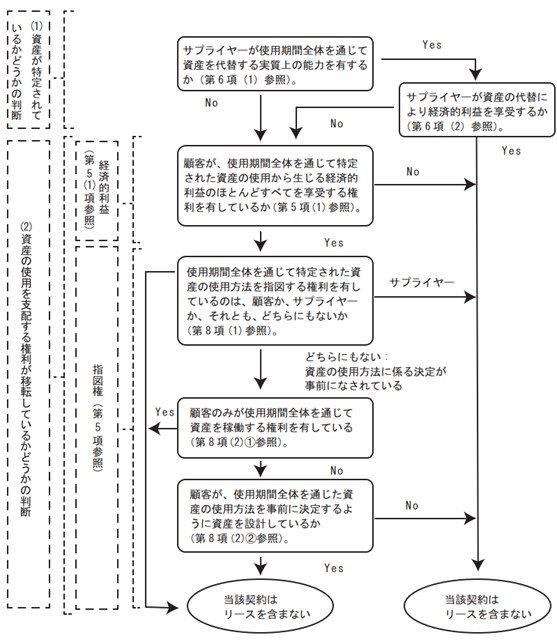

現行基準等ではリースの識別に関しては何ら定めがありません。そこで、本公開草案によりIFRS16号と整合させて借手と貸手の両方に適用することが定められました。よって、これまでリースとして会計処理されていない契約にリースが含まれる可能性がある点に留意が必要です。具体的には次の定めが記載されています。

・契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、当該契約はリースを含む。

・特定された資産の使用期間全体を通じて、次の①及び②のいずれも満たす場合、当該契約の一方の当事者(サプライヤー)から当該契約の他方の当事者(顧客)に、当該資産の使用を支配する権利が移転している。

➀顧客が、特定された資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有している。

②顧客が、特定された資産の使用を指図する権利を有している。

・借手及び貸手は、リースを含む契約について、原則として、リースを構成する部分とリースを構成しない部分とに分けて会計処理を行う。

契約がリースを含むかどうかについては本公開草案の適用指針において次の判断基準が示されています。次の図は本公開草案設例1に示されているものです。

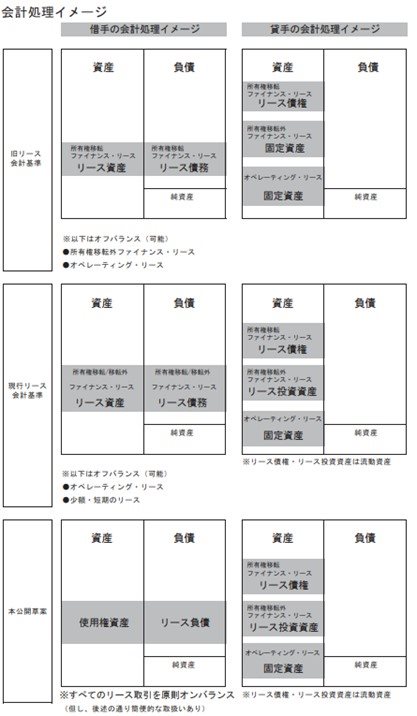

(3)借手の会計処理

現行基準等においては、借手は、リースをファイナンス・リース取引とオペレーティング・リース取引に分類した上で、ファイナンス・リース取引について、通常の売買取引に係る方法に準じた会計処理によりリース資産及びリース債務を計上し、オペレーティング・リース取引について、通常の賃貸借取引に係る方法に準じた会計処理を行います。

本公開草案では、借手におけるリースの分類を廃し、原則としてすべてのリースについて使用権資産(借手が原資産をリース期間にわたり使用する権利を表す資産)及びリース負債(使用権に対するリース料支払義務を表す負債)を計上し、リース期間にわたって、使用権資産の減価償却を行い、リース負債にかかる利息相当額を利息法により配分します。

(4)貸手の会計処理

貸手の会計処理については、収益認識会計基準等とも整合を図り、リースの定義及びリースの識別を除き、基本的に現行基準等の定めを踏襲しています。

貸手は、現行基準等と同様にリースをファイナンス・リース取引とオペレーティング・リース取引に分類し、ファイナンス・リース取引については、所有権移転ファイナンス・リースと所有権移転外ファイナンス・リースに分類します。

現行基準等において、貸手は、ファイナンス・リース取引について、次の3つの会計処理方法のいずれかを選択適用して会計処理を行うこととされています。

・(第1法)リース取引開始日に売上高と売上原価を計上する方法

・(第2法)リース料受取時に売上高と売上原価を計上する方法

・(第3法)売上高を計上せずに利息相当額を各期へ配分する方法

本公開草案では、貸手のファイナンス・リースの会計処理について、第2法の会計処理を廃止しています。

第2法の会計処理は受取リース料をリース期間の各期において計上する方法であり、割賦販売取引の会計処理と整合しますが、収益認識会計基準等において割賦基準が認められなくなったことから廃止となったものです。

(5)簡便的な取扱い

短期リース及び少額リースについては、現行基準等と同様の簡便的な取り扱いが認められています。

| 短期リース |

リース開始日において借手のリース期間が12ヶ月以内のリース |

| 少額リース |

リース契約1件当たりの借手のリース料総額が300万円以下のリース等 |

借手は、短期リースについて、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができるとしています。また、少額リースについても一定の要件のもと、同様の処理ができるとしています。

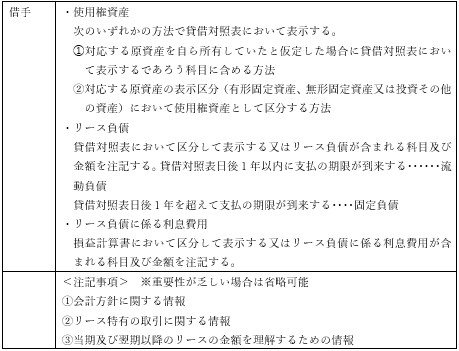

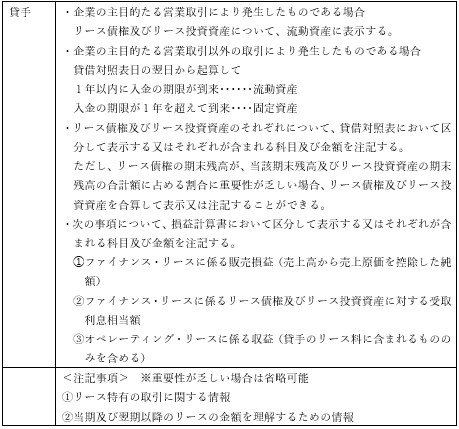

(6)開示

貸手の会計処理は、収益認識会計基準等との整合性を図る点並びにリースの定義及びリースの識別を除き、現行基準等を踏襲しており、開示についても同様の取扱いとなっています。

注記事項については、重要性に乏しいと認められる注記事項については、記載しないことができ、また他の注記事項に既に記載している情報については当該他の注記事項を参照することができます。

Ⅳ.その他論点

(1)再リース

現行基準等では、再リース期間をリース資産の耐用年数に含めない場合の再リース料は、原則として発生時の費用として処理するとされており、本公開草案においてもこれを踏襲しています。当該会計処理はIFRS16号にはない取扱いではあるものの、再リースは我が国固有の商習慣であり、この取扱いが実務で浸透しているため、継続して認めることで実務負担を減らせると考えられているためです。

(2)セール・アンド・リースバック取引

本公開草案では、セール・アンド・リースバック取引を「売手(=借手)が資産を買手(=貸手)に譲渡し、売手(=借手)が買手(貸手)から当該資産をリースバックする取引」と定義しています。

資産の譲渡が売却に該当しない場合、売手(=借手)は当該資産の譲渡とリースバックを一体の取引とみて、金融取引として会計処理を行います。

資産の譲渡が売却に該当する場合、売手(=借手)は当該資産の譲渡について収益認識会計基準などの他の会計基準等に従い当該損益を認識し、リースバックについて本公開草案に従い借手の会計処理を行います。

セール・アンド・リースバック取引は基本的な方針としてIFRS16号の単一モデルを基礎としているものの、セール・アンド・リースバック取引の売手(=借手)の会計処理に関しては米国会計基準と同様の会計処理を採用しています。これは、収益認識基準等との整合を重視しているためです。

(3)フリーレント

現行基準等では、オペレーティング・リース取引は、通常の賃貸借取引に係る方法に準じた会計処理を行うことのみを定めていましたが、本改正基準案等では、貸手のオペレーティング・リースによる貸手のリース料については、貸手のリース期間にわたり原則として定額法で計上することが定められています。

実務上、フリーレント(契約開始当初数か月間賃料が無償となる契約条項)やレントホリデー(数年間賃貸借契約を継続する場合に一定期間賃料が無償となる契約条項等)に関する会計処理は統一されていませんでした。例えば、賃料が無償となるフリーレント期間については、リース料をまったく計上しないパターンと、リース料の総額について、フリーレント期間を含めた賃貸期間で分割して計上するパターンの2つの会計処理が考えられますが、本公開草案の適用後は後者に統一されることになります。

ただし、実務上の負担を考慮して、適用初年度の期首に締結された新たなリースとして本公開草案を適用して会計処理することができるとの経過措置を設け、会計処理の修正を求めないこととしています。

(4)サブリース取引

本公開草案では、「サブリース取引」について、原資産が借手から第三者にさらにリースされ、当初の貸手と借手の間のリースが依然として有効である取引と定義し、当初の貸手と借手の間のリースを「ヘッドリース」、ヘッドリースにおける借手を「中間的な貸手」と定義した上で、サブリース取引について、IFRS16号と同様にヘッドリースとサブリースを2つの別個の契約として借手と貸手の両方の会計処理を行うこととされています。

Ⅴ.適用時期

本公開草案において適用時期は明記されていません。これは本公開草案へ寄せられたコメントについて審議する時間を確保するためです。

ただし、本公開草案公表から2年程度経過した4月1日以後開始する連結会計年度及び事業年度の期首から適用する考え方が示されていますので、仮に2024年3月までに本公開草案の最終基準が公表された場合の適用時期は次の通りとなる可能性があります。

| 原則適用 |

2026年4月1日以後開始する連結会計年度 |

| 早期適用 |

2024年4月1日以後開始する連結会計年度 |

Ⅵ.経過措置

現行基準等を適用しているリース取引についてはリースの識別は必ずしも求めないとする経過措置が設けられています。

本公開草案の適用初年度は会計基準等の改正に伴う会計方針の変更として取り扱い、原則として、新たな会計方針を過去の期間のすべてに遡及適用しますが、適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができることとされています。この場合、リースの識別に関しては、実務的負担を考慮し、既に現行基準等を適用しているリース取引については、リースの識別を行わないことができるとする経過措置が定められています。

Ⅶ.終わりに

「リースに関する会計基準(案)」等の適用により、法的にリース契約ではない契約に含まれるリース部分の特定やオフィスビルをはじめとする不動産賃貸借契約についてリース取引として会計処理が必要となる可能性があります。計上漏れや認識誤りを防ぐためにも早めの検討を進めていく必要があります。