BEPS/CRSとマイナンバー

2023年10月 06日

BDO税理士法人(三優ジャーナル2023年10月号) |

1. 初めに

最近、新聞等でマイナンバーカードに関するニュースをよく目にする。マイナンバー制度は、2015(平成27)年10月から個人への通知が始まり、2016(平成28)年1月1日以降に支払が確定した報酬や不動産の賃借料等の支払に関する支払調書、給与の源泉徴収票には、従来の記載事項に加えて、マイナンバー(個人番号12桁)・法人マイナンバー(13桁)の記載が義務付けられるようになった。そのほか国税関係書類(申告書、法定調書、申請書届出書)についても順次マイナンバーの記載が求められることとなった。

マイナンバー制度は、「行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)」(以下「番号法」)が根拠法となっており、①個人の番号は市町村長(特別区の区長を含む)が、住民基本台帳法に基づき住民票に住民票コードを記載したとき個人番号を指定通知することになる。重複がないようにするために、機構が番号を生成することとなっている(番号法7条・8条)。②法人ナンバーは法人設立登記により、法人番号を指定し通知する(番号法39条)。外国法人、人格のない社団・財団等は、法人税法・所得税法・消費税法の規定による届出書が提出された場合に番号が指定される(同39条)。

番号法は、社会保障制度、税制、災害対策などの、法令又は条例で定められた行政手続きで重複のない個人番号・法人番号を利用することを可能にすることを目的としており、個人番号については利用範囲や方法を定め、個人情報の保護や安全管理などについても規定している。目的の背景には、行政手続きの効率化、税務当局の所得把握の正確性を向上させ、適正・公平な課税を実現すること、社会保障の面では、健康保険や年金、生活保護などの手続きにマイナンバーを使用し、子ども手当や特別定額給付金などの給付金の受給にも利用されている。また、銀行口座や証券口座の開設や変更にもマイナンバーが求められている。

ところで、マイナンバーの利用はそれだけなのか?番号法の交付時期(2013(平成25)年5月31日)とBEPS行動計画公表の時期¹が重なっているので、今回は、マイナンバーの国際的利用についてBEPSとOECDの情報を確認する。

2. 法人マイナンバーとBEPS(CbCR)

BEPSの行動13では、多国籍企業の移転価格に関する報告事項として国別報告書(Country-by-Country Report, CbCR)を定めた。これは、多国籍企業が各国でどれだけの収益や税金を支払っているかを開示することを求めるもので、この報告書には多国籍企業グループ構成企業のその所在地国におけるTaxID番号(Tax Identification Number, TIN)を記載することになっている。TINとは、各国で納税者を識別するために付与される番号である。CbCRでは、個々の企業の売上・利益等を報告することは求めず、国・地域ごとの合計の報告とされているが、その国ごとに集計された売上等にかかる企業の会社名法人番号が記載されることになっている。

番号法施行前にも、法人は「法人番号(整理番号)」が所轄の税務署から指定・通知されていたが、本店移動により所轄税務署が変わるとその「法人番号(整理番号)」は移動後の所轄税務署から番号指定されるので、法人を個別特定するためには番号法による設立時に指定される番号が有益であるといえる。

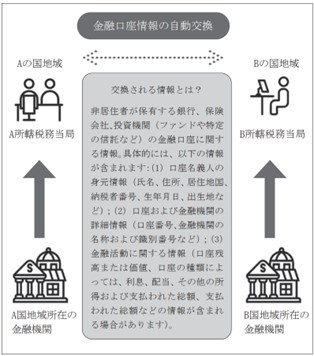

3. CRS

BEPSとは別プロジェクトに「CRSによる自動情報交換制度」(以下CRS)がある。CRSとは、Common Reporting Standardの略で、税務透明性の向上や税逃れの防止を目的として、税務当局間で金融口座の情報を自動的に交換する国際的な基準である。CRSは2014年にOECDが策定し、日本を含む多くの国や地域(50か国近く)が参加しており、CRSによる情報交換件数は、毎年OECDが公表している。例えば、2020年9月には、約4,000万件の口座情報が交換された。これは、2019年9月の約3,200万件から約25%増加している。

交換される情報は、Aという国に所在する金融機関が有するA国非居住者・外国法人に関する個人の氏名/法人の名称、住所/本店所在地、生年月日、税務上の居住地国、納税者番号等のほか、その金融機関における各種情報となっている。同様の制度は、米国が独自に制定しているFATCA²がある。

図1 参考

1 2012年6月にOECD/G20により開始されたBEPSプロジェクトは、2013(平成25)年7月19日に公表されたBEPS行動計画 に基づき議論が重ねられ、2014年9月16日の第一次提言の公表を経て、2015年10月5日に15の行動計画に関する最終報告書がまとめられた最終パッケージが公表された。https://www.mof.go.jp/tax_policy/summary/international/20130719.htm ほか

2 米国の税法である外国口座税務コンプライアンス法(Foreign Account Tax Compliance Act)の略称。

FATCAは、米国への納税義務のある方が、米国以外の金融機関の口座を利用して米国の税金を逃れることを防止するために制定された。日米当局は円滑な実施のため「国際的な税務コンプライアンスの向上及びFATCA実施の円滑化のための米国財務省と日本当局の間の相互協力及び理解に関する声明」を発表し、日本の金融機関が実施すべき手続き(「FATCA確認」)を示している。

OECDでは、CRSで交換するTIN(Tax Identification Number)の各国情報もまとめて公開している³。下記の表は、その公開情報の一部を抜粋・和訳したものである。

|

|

TINの有無

|

自動発行か?

|

その他

|

|

日本

|

Yes

|

Yes

|

Individual Number (nicknamed “My Number”)12桁がTINに相当する。内国法人には13桁のMy Numberが発行されるが、外国法人、任意組合、匿名組合、投資Entityには自動発行はされない。

|

|

フランス

|

Yes

|

No

|

フランスの税務当局は、納税義務のあるすべての個人に納税者番号を発行する。このTINは、フランスの税務行政データベースへの個人の登録時に与えられる。この番号は一意で信頼性が高く、永遠に固定されている。TINのフランス語名はthe numéro fiscal de référence or numéroとして知られている。

|

|

ドイツ

|

Yes

|

Yes

|

連邦中央税務局(Bundeszentralamt für Steuern)は、課税対象となるすべての個人への識別番号(TIN)として統一された恒久的な納税者番号を発行する。課税手続きにおいて明確に納税者を識別するために納税者は、税務当局に提出する申請書、申告書、または通知書にこのTINを記載する必要がある。

|

|

韓国

|

Yes

|

Yes

|

個人については、内務省が韓国市民に発行するResident Registration Number(住民登録番号)が、給与源泉や個人の納税申告書を提出する際にもちいられているが、CRSの目的上は、外務省が発行するパスポート番号もTINとして認められている。法人については、所轄税務署が法人の事業開始時に発行するBusiness Registration Numberが、TINとして利用される。例外的に裁判所に設立登記をした法人の場合に裁判所が管理する法人登録番号等もTINとしても認められている。

|

|

シンガポール

|

Yes

|

Yes

|

法人向けにはUEN(Unique Entity Number)が発行され、シンガポール市民・永住者にはNRIC(National Registration Identity Card)発行されており、どちらも行政上の手続に用いられる番号で、税務ID numberを兼ねる。

|

|

英国

|

Yes

|

No

|

ユニーク(重複のない)納税者参考情報(UTR)がある。形式は、割り当てられた10個の数字の一意のセットであり、納税申告書を提出しなければならない個人と団体の両方のために英国歳入関税庁(His Majesty's Revenue and Customs、HMRC)によって自動的に発行される。納税申告書やその他の状況で使用されるUTRは、カードなどの公文書では証明されない。

|

|

米国

|

複数制度の番号をTINとして運用

|

No

|

米国の納税者番号には、社会保障番号(SSN)が含まれている。個人、および個人または団体に発行される雇用者識別番号(EIN)もTINとして扱われる。さらに、個人納税者識別番号(ITIN)は、米国の納税者

識別番号が必要であるがSSNを持っていない、または取得する資格がない個人に発行される。

|

4. マイナンバーの目指すもの

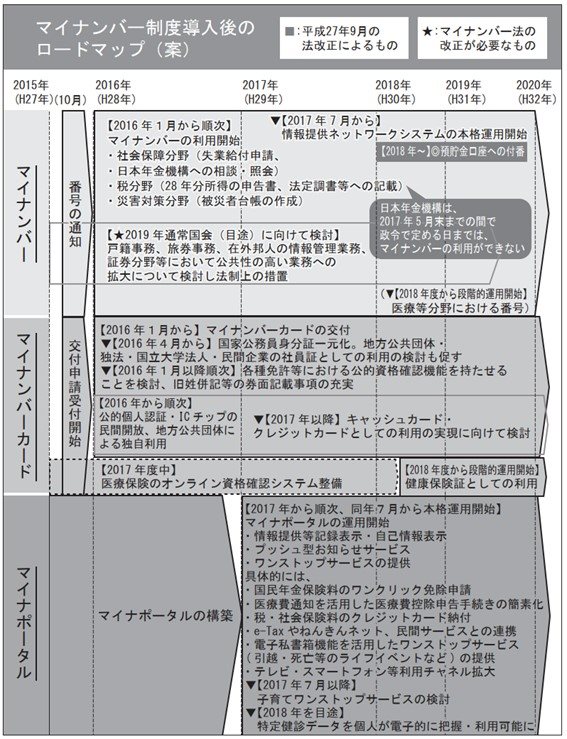

下記図2は、2016年10月の内閣府の資料4である。

この中に、

【2018年度から段階的運用開始】健康保険証としての利用

【2017年以降】キャッシュカード・クレジットカードとしての利用の実現に向けて検討

【2016年1月以降順次】各種免許等における公的資格確認機能を持たせることを検討、旧姓併記等の券面記載事項の充実

とある。2020年から2022年の3年間はコロナ禍により、税務行政も一部停滞していた部分もあるので、上記項目が今後、再検討が始まる可能性がある。

(図2)

個人のマイナンバーの通知を受けた「個人番号通知書」は、「マイナンバーを証する書類」としては利用できないとマイナンバーカード総合サイトでは説明され、個人側から利用する際は「マイナンバーカード」を求める制度となっているが、税務等の行政側での利用は順次進められているようだ。

国際税務の相談を受けている当法人として、マイナンバーは日本におけるTINであると説明している。時折「マイナンバーカード」の発行してもらってないのでTINは持っていないという意見に出くわすことがある。「マイナンバーカード」を持っていなくても、マイナンバーは付番されている場合があることを説明するようにしたい。

以上

4 「未来投資会議 構造改革徹底推進会合」の説明 第1回」(説明資料平成28年10月27日内閣官房IT総合戦略室